Los préstamos hipotecarios garantizados por bienes inmuebles pueden clasificarse en dos tipos: con recurso y sin recurso. En caso de impago por parte del prestatario, el prestamista de un préstamo con recurso tiene derecho a embargar otros activos del prestatario para satisfacer el saldo del préstamo si el valor de la propiedad no lo hace. Los prestamistas de préstamos sin recurso sólo pueden confiscar la garantía que avala la deuda, independientemente de cualquier deficiencia.

La definición legal de recurso es “el derecho a exigir un pago o compensación”. Por lo tanto, teniendo en cuenta lo anterior, “con recurso” y “sin recurso” se refieren a otros activos del prestatario, no a la garantía. El prestamista puede embargar los bienes que garantizan un préstamo con o sin recurso.

En este artículo se explican las diferencias y se dan ejemplos de cada estructura de préstamo.

Puntos Clave

- Los préstamos con recurso son habituales cuando la garantía es una propiedad residencial.

- Los préstamos sin recurso son más comunes en transacciones comerciales cuando otras propiedades de una cartera sufren impagos cruzados.

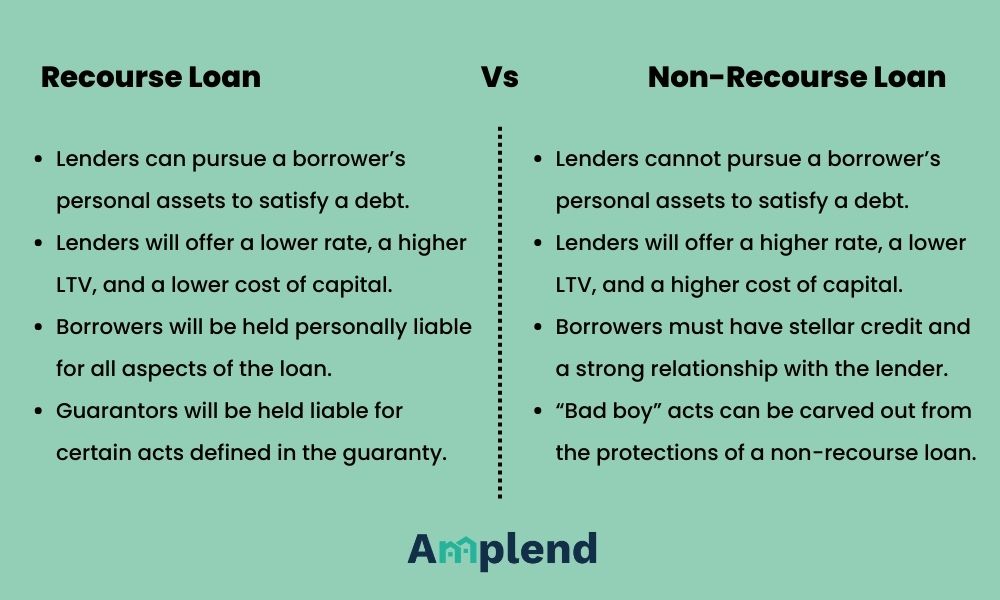

- La principal diferencia entre los préstamos con recurso y sin recurso es la exposición personal del prestatario al riesgo en caso de impago.

- En igualdad de condiciones, los préstamos con recurso ofrecen un tipo de interés más bajo, un menor coste de capital y una mayor relación préstamo-valor.

- Los préstamos sin recurso suelen ofrecer un tipo de interés más alto, un coste de capital más elevado y una relación préstamo-valor más baja.

- El IRS reconoce la deficiencia de un préstamo sin recurso impagado como una ganancia de capital realizada por el prestatario.

Definición de Términos

- Bad Boy Carve-Outs: actos de mala conducta que quedan excluidos de la protección personal de un préstamo sin recurso.

- Recurso: derecho a exigir un pago o una compensación.

Préstamos con recurso

Los prestamistas de préstamos con recurso quieren tener la seguridad de que se les indemnizará tras una ejecución hipotecaria u otro tipo de liquidación de la garantía. Los préstamos con recurso son habituales cuando están garantizados por una propiedad residencial. La vivienda puede ser la residencia principal del propietario o una inversión inmobiliaria.

Un préstamo hipotecario sobre una propiedad de inversión, cuando el prestatario es una SRL de un solo activo, requerirá la capacidad de embargar otros activos de los miembros gestores individuales a través de una garantía personal. Sin la garantía personal, el prestamista se limitaría a los activos de la SRL para satisfacer el préstamo.

Debido a la garantía adicional del prestamista sobre otros activos del prestatario, los prestamistas de préstamos con recurso ofrecerán un tipo de interés más bajo y una mayor relación préstamo-valor (LTV). Sin embargo, la desventaja para el prestatario es la capacidad del prestamista para confiscar otros activos, incluso con las protecciones de una estructura LLC.

Los prestamistas tradicionales de préstamos hipotecarios ofrecen sobre todo préstamos con recurso sobre propiedades residenciales. Estos prestamistas regulados deben prestar bajo la estructura menos arriesgada y deben cumplir los requisitos de Fannie Mae y Freddie Mac.

Ejemplo de préstamo con recurso

Un ejemplo cotidiano de préstamo con recurso es el préstamo para la compra de un coche. Cuando un prestatario incurre en impago, el prestamista puede embargar el coche y cualquier otro activo del prestatario para pagar el importe total adeudado. Por desgracia, debido a la depreciación acelerada de un coche, casi siempre hay una diferencia entre el saldo del préstamo y el valor de mercado del coche.

Los prestamistas de préstamos hipotecarios con recurso pueden embargar la propiedad que garantiza el préstamo, pero los bienes inmuebles se revalorizan con el tiempo.

El momento en que se revaloriza el mercado influye en el momento en que el prestamista emprende una acción de ejecución hipotecaria, al igual que el estado de la propiedad. Un prestamista quiere actuar con rapidez para evitar el deterioro por la falta de mantenimiento y estar en la mejor posición para aprovechar el mayor valor de mercado.

Aunque se puede conceder al prestamista una sentencia por deficiencia por el saldo restante después de una ejecución hipotecaria, es discreción del prestamista actuar sobre la sentencia para el cobro. La sentencia perfeccionada permanecerá en el historial crediticio del prestatario hasta que sea satisfecha.

El prestatario de un préstamo con recurso es personalmente responsable del pago del préstamo y de cualquier declaración falsa, fraude y otros actos deshonestos relacionados con el préstamo.

Préstamos sin recurso

Los prestamistas de préstamos sin recurso no tienen derecho a confiscar los bienes personales del prestatario en caso de que el valor de la propiedad garantizada sea insuficiente para satisfacer el saldo del préstamo.

Los préstamos sin recurso son habituales en las transacciones inmobiliarias comerciales cuando los activos pueden ser objeto de impago cruzado. Estos préstamos no requieren que el prestatario responda personalmente, pero pueden utilizarse otras propiedades de una cartera como garantía adicional.

Debido a la incapacidad del prestamista para perseguir otros activos del prestatario, los préstamos sin recurso tienden a tener un tipo de interés más alto, una ratio LTV más baja y un mayor coste de capital.

El término “sin recurso” significa que los activos personales del prestatario están protegidos frente a embargos, pero no otras propiedades utilizadas para garantizar un préstamo.

Las excepciones del “chico malo

Seamos claros: los préstamos sin recurso no son una tarjeta que libere al prestatario de la cárcel. Si bien el prestatario no puede ser considerado personalmente responsable de la deuda, sí lo será en caso de fraude, tergiversación o incumplimiento de las protecciones medioambientales otorgadas al prestamista. Estos actos se conocen como “carve-outs de mala fe”.

Si un prestatario actúa de mala fe y causa daño o perjuicio a la posición del prestamista, las protecciones personales de los préstamos sin recurso quedan anuladas. El prestatario se convierte entonces en responsable personal del préstamo y de cualquier daño adicional que sufra el prestamista.

Ejemplo de préstamo sin recurso

Supongamos que un prestamista concede a un inversor un préstamo sin recurso garantizado por una propiedad de inversión residencial. El prestamista tiene una larga y sólida relación con el inversor, y el inversor tiene un crédito estelar y una gran liquidez en sus participaciones.

Este préstamo sin recurso estará garantizado por la inversión inmobiliaria una vez finalizadas las reformas. Se crea el valor proyectado y la propiedad es estable. El inversor acepta un tipo de interés más alto, una relación préstamo-valor más baja y un mayor coste del capital a cambio de no tener que responder personalmente del préstamo.

El paquete de documentos del préstamo contendrá la garantía de las cláusulas de “chico malo”. El prestatario será personalmente responsable de cualquier falta o pérdida de la garantía.

En caso de impago del prestatario por cualquier motivo, siempre que no se haya infringido ninguna de las cláusulas de “chico malo”, el prestamista sólo podrá recurrir al valor del activo y al flujo de caja generado para satisfacer el préstamo.

Sin embargo, incluso cuando las excepciones no entran en juego, hay consecuencias para el prestatario que incumple un préstamo sin recurso. Cualquier cantidad deficiente irá en contra de la calificación crediticia del prestatario, y el IRS considera la deficiencia no cobrada como una ganancia y se gravará en consecuencia. Estas consecuencias se suman a la pérdida de la propiedad.

Recapitulación de los préstamos con y sin recurso

La principal diferencia entre los préstamos con recurso y sin recurso es el nivel de exposición del prestatario en el momento del impago.

En un préstamo con recurso, un prestatario individual será responsable del reembolso del préstamo y de cualquier acto de mala conducta definido en el contrato de préstamo. Un avalista sólo es responsable de determinados actos definidos en la garantía, que se suman a los del prestatario. En un préstamo con recurso no hay exenciones de la responsabilidad del prestatario.

En un préstamo sin recurso, el prestatario y el avalista están protegidos frente a las acciones legales del prestamista para cobrar el impago. Sin embargo, habrá responsabilidad personal por cualquier acto de mala conducta que esté “excluido” de las protecciones sin recurso. Los miembros individuales, socios o accionistas garantizarán las exclusiones en los préstamos en los que el prestatario sea una entidad.

En caso de impago de un préstamo sin recurso, el prestamista debe aceptar cualquier flujo de caja redirigido y el producto de una ejecución hipotecaria como plena satisfacción del préstamo. Sin embargo, el prestamista registrará la deficiencia en el historial crediticio del prestatario y deberá declarar la deficiencia a Hacienda como una ganancia realizada por el prestatario.

A modo de ejemplo, las diferencias entre un préstamo con recurso y sin recurso son las siguientes:

Conclusión

Si usted es un inversor que se encuentra en una posición única para elegir entre un préstamo con recurso o sin recurso, este artículo le ofrece las ventajas y desventajas de cada uno de ellos.

Los préstamos con recurso conllevan el riesgo de la exposición personal a la deuda, pero con tipos más bajos y un menor coste de capital. Los prestamistas de préstamos con recurso están dispuestos a prestar más capital.

Los préstamos sin recurso protegen la exposición del prestatario al riesgo, pero el precio de esta protección es un tipo de interés más alto y un mayor coste del capital. Los prestamistas sin recurso mantendrán la LTV más baja para proteger su posición frente al riesgo.

Las consecuencias de una deficiencia son un informe crediticio manchado y un impuesto sobre las plusvalías de la cancelación. Tanto el prestatario como el avalista pueden ser considerados personalmente responsables de las carencias resultantes de actos de mala conducta.

Los inversores deben ser conscientes de todas las opciones y ramificaciones antes de considerar informada cualquier decisión.